私募股票操盘手 ETF日报:芯片产业对于新质生产力的发展具有重要意义,芯片ETF、半导体设备ETF和集成电路ETF投资机会显著

首先在设定上,看似繁华的都市里,其实隐藏了很多不能以常理来解释的异象,同时也存在着一些拥有异能私募股票操盘手,能解决这些异象的异象猎人,她们穿着打扮和言行举止与常人无异,但是仔细观察,你会发现她们也有些别的特征,比如猫耳猫尾、天使翅膀、自带巨型召唤物等等。异象管理局作为管理机构,里面的成员却一点都不死板或者严肃,有手里离不开美食的吃货,有句句都是酬劳,事事不忘收费的”守财猫“,她们甚至会为了接急单而错过公司述职会,让整个游戏的剧情基调都充满幻想和欢乐,直接拿捏我这个都市怪谈爱好者!

华夏文明,其独特之处在于能够巧妙地降低民兵的资源消耗。这种文明特性在资源稀缺的开荒期尤为珍贵,因为它能将资源消耗减少10%,为其他重要领域的发展腾出更多空间。而进入后期,随着民兵消耗资源的急剧增加,这10%的节省将汇聚成巨大的财富,其价值不言而喻。

7月15日,今天市场亮点不多,全天仅900股上涨。截至收盘,上证指数涨0.09%报2974.01点,创业板指跌0.63%。A股全天成交6050.6亿元,环比再度收窄。

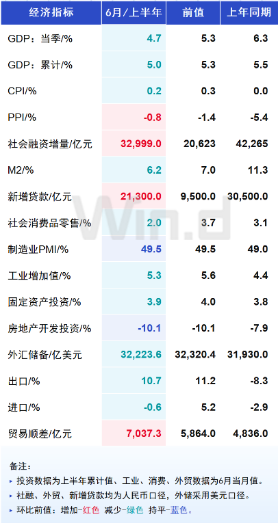

早上统计局披露了半年度经济数据。上半年GDP按不变价同比增长5.0%,二季度增长4.7%。此外,6月规模以上工业增加值同比增5.3%,预期5.0%,前值5.6%;1-6月固定资产投资同比增3.9%,预期3.9%,前值4%。其中,房地产开发投资同比下降-10.1%,预计-10.2%,前值-10.1%。消费方面,中国6月社会消费品零售总额同比增2%,预期4%,前值3.7%。

统计局表示,二季度经济运行可以概括为“形有波动、势仍向好”,短期波动不会改变长期向好大势。结合PMI和社融来看,当前经济结构呈现出内需不足的问题,6月社零也明显低于预期。后续可以关注7月LPR报价是否会有调整,以及重要会议带来的改革催化。

////

据涌益咨询,7月14日全国外三元生猪销售均价为18.87元/kg,周环比增长2.5%。另外仔猪价格继续回落,15kg仔猪销售均价为666元/头,周环比下跌36元/头,较6月上旬水平下跌超过140元/头,反映出养殖户对于未来猪价预期偏向保守。

上半年猪价表现强势,猪企业绩逐步进入兑现阶段。包括牧原股份预计上半年实现归母净利润9-11亿元,其中二季度实现归母净利润30.8-32.8亿元;温氏股份预计上半年实现归母净利润约12.5-15亿元,其中二季度实现归母净利润25-28亿元等。

本轮猪价上涨主要反应供给端的下滑,从产能调减的时间和幅度,可推导出当前至2025上半年逐季出栏量同比减少。但同时,行业补栏、复产行为保守,本轮生猪养殖盈利周期有望被拉长。

需求端下半年将逐步进入猪肉消费旺季,后续开学、国庆和年底备货需求叠加,三四季度是全年生猪消费趋势回升的阶段。当前板块估值仍处于历史相对低位,中证畜牧养殖指数PB估值处在历史17%分位附近,养殖ETF(159865)具备低位布局价值。

////

上周披露的美国6月CPI同比增长从上月的3.3%进一步回落至3%,低于预期的3.1%;6月CPI环比增长从上月的0%下降至-0.1%,低于预期0.1%,实现2020年5月以来首次转负。

与此同时,扣除波动较大的食品和能源价格的核心CPI在报告月份上涨了0.1%,同比增长了3.3%,也低于普遍预期和5月份3.4%的增幅,美国CPI已经连续3个月保持下降趋势,有助于巩固开启降息周期的预期。

此外7月份密歇根大学消费者信心指数,从前值的68.2降至七个月低点66.0,逆转了预期的上升趋势至68.5,继续成为支持美联储年内降息的理由。

此前鲍威尔表示,美国经济“不再过热”,通胀方面的“更多良好数据”将为降低基准政策利率奠定基础,美联储不会等到美国通胀率放缓至2%的目标后才降息,强调就业市场的风险与高通胀的风险基本相当。

短期降息交易升温,长期美元信用体系走弱,全球黄金储备持续提升,黄金价格中枢有望持续抬升,看好黄金基金ETF(518800)、黄金股票ETF(517400)的投资机会。

////

芯片ETF(512760)、半导体设备ETF(159516)今天分别上涨0.85%、0.49%,在全市场中排名靠前。消息面上,据中国台湾业界消息,台积电2nm(N2)制程芯片即将试产,有望率先用于苹果iPhone 17 Pro和其它苹果产品,优于此前市场预计的第四季度。苹果的端侧模型迭代升级将会带动相关硬件性能的迭代升级。

上半年OpenAI推出GPT4o,标志着从单一文本处理扩展到多模态理解和生成的新时代。与此同时,端侧模型已经被应用于多种场景。随着端侧计算能力进一步增强和AI技术持续发展,它将在更多的领域中发挥重要作用,特别是在需要实时处理和高隐私要求的应用场景中。算力芯片迭代迅速,算力产能供应持续紧缺,AI正带动板块进入新的成长期。

2024年5月大基金三期成立,规模超越一期和二期。半导体设备和材料板块中,目前国产化率较低的环节有望得到政策关注。另外,在HBM、AI芯片、先进制造与先进封装等战略性前沿方向上,国内厂商技术和产能还不足,较少实现高端突破,同样有望得到政策的进一步支持。

今年以来,半导体行业需求回暖及厂商持续推进库存去化,板块Q1业绩明显反弹,存储、功率半导体等部分产品价格出现明显回升。中报业绩方面,板块整体业绩预告披露积极,澜起科技、韦尔股份等IC设计龙头企业24Q2业绩实现同比、环比增长。在行业景气度恢复的情况下,行业有较强业绩支撑。

AI大模型持续推进,AI手机、PC开启行业新周期。受大基金三期成立驱动,先进晶圆代工、半导体设备、材料等细分板块国产替代进程值得关注。芯片产业对于新质生产力的发展具有重要意义,芯片ETF(512760)、半导体设备ETF(159516)和集成电路ETF(159546)投资机会显著。

////

煤炭ETF(515220)在上周五下跌后有所反弹,收涨1.73%。从目前已出业绩预告的公司来看,由于Q2煤价下跌,限产以及资源税率上调等因素在内的成本费用增加,部分公司业绩表现低于预期,或是近期煤炭板块表现不佳的原因之一。

动力煤方面,近期随着各地相继出梅,江南、华南等地出现高温天气,电厂日耗回升,市场交易情绪改善。预计随着气温继续升高,以及贸易商和电厂库存消耗,煤价有望逐步企稳回升。焦煤方面,虽然终端需求将进入季节性淡季,但供给端制约尚存,同时焦煤各环节库存水平较低对煤价形成进一步支撑,而下半年随着各项政策落地,焦煤价格具备向上弹性。

当前煤炭板块最主要的配置逻辑还是高股息。从中长期视角看,能源转型、“双碳”背景下,煤企资本开支持续下降,未来3~5年全球煤炭供给难有增长,需求整体稳健,煤企高利润有望长期持续。煤炭板块股息率长期保持在6%以上,受前期板块强势影响股息率有所下降。在板块近期迎来回调的前提下,高盈利和现金流及分红的优势有望持续显现。感兴趣的投资者可以关注煤炭ETF(515220),逢低配置。

特约作者:国泰基金

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 私募股票操盘手